Wysokość wpłaty musisz obliczyć samodzielnie, np. korzystając z formularzy deklaracji dostępnych Systemie e-PFRON2 (https://pracodawca.e-pfron.pl).

Wysokość wpłat

Wysokość wpłaty musisz obliczyć samodzielnie, np. korzystając z formularzy deklaracji dostępnych w Systemie e-PFRON2 (https://pracodawca.e-pfron.pl). W dokumencie podajesz m.in. liczbę zatrudnionych ogółem oraz liczbę zatrudnionych pracowników niepełnosprawnych. Możesz obniżyć wpłatę miesięczną, jeżeli korzystasz z usług lub dokonujesz zakupów u pracodawcy osiągającego wysoki wskaźnik zatrudnienia osób niepełnosprawnych.

Ustalenie stanu zatrudnienia, w tym zatrudnienia osób niepełnosprawnych

Poziom zatrudnienia musisz obliczać każdorazowo po zakończeniu miesiąca. Liczbę etatów obliczysz stosując średnią arytmetyczną z dziennych stanów zatrudnienia w danym miesiącu. Czyli – sumujesz stan zatrudnienia z każdego dnia w miesiącu w przeliczeniu na etaty, a następnie dzielisz uzyskany wynik przez liczbę dni w danym miesiącu. W obliczeniu stanu zatrudnienia uwzględniasz również dni wolne od pracy, dla których przyjmujesz stan zatrudnienia z dnia poprzedniego lub następnego – jeżeli miesiąc rozpoczyna się takim dniem. Należy pamiętać, że stany te muszą być rzeczywiste. Dlatego, gdy zatrudnienie pracownika ustaje w piątek (np. rozwiązuje umowę o pracę, śmierć pracownika itp.), to nie należy go uwzględniać w stanach zatrudnienia w sobotę i niedzielę. Stan zatrudnienia wyliczasz z dokładnością do dwóch miejsc po przecinku stosując zaokrąglenie w dół, jeżeli pierwsza odrzucona cyfra należy do przedziału od 0 do 4 albo w górę, jeżeli pierwsza odrzucona cyfra należy do przedziału od 5 do 9. Do liczby pracowników, w przeliczeniu na etaty wliczasz osoby zatrudnione na podstawie:

- umowy o pracę,

- powołania,

- wyboru,

- mianowania

- spółdzielczej umowy o pracę.

Do liczby pracowników nie wliczasz osób niepełnosprawnych przebywających na urlopie bezpłatnym, oraz osób niebędących osobami niepełnosprawnymi zatrudnionych:

- na podstawie umowy o pracę w celu przygotowania zawodowego,

- przebywających na urlopach rodzicielskich,

- przebywających na urlopach wychowawczych,

- nieświadczących pracy w związku z odbywaniem służby wojskowej albo służby zastępczej,

- będących uczestnikami Ochotniczych Hufców Pracy,

- nieświadczących pracy w związku z uzyskaniem świadczenia rehabilitacyjnego,

- przebywających na urlopach bezpłatnych, których obowiązek udzielenia określają odrębne ustawy (inne niż Kodeks pracy, m.in. na podstawie ustawy o wykonywaniu mandatu posła i senatora czy ustawy Karta Nauczyciela).

Przykład wyliczenia stanu zatrudnienia ogółem

Dane o zatrudnieniu w styczniu

- od 1 do 10 stycznia zatrudnienie wynosiło 21 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 6 etatów.

Wyliczenie zatrudnienia ogółem w styczniu:

ZOG = [(10 dni × 21 etatów) + (21 dni × 27 etatów)] / 31 dni = 25,06 etatów – czyli występuje obowiązek wpłaty na Fundusz za styczeń).

Wyliczanie wskaźników

Wskaźnik zatrudnienia osób niepełnosprawnych to przeciętny miesięczny udział procentowy osób niepełnosprawnych w zatrudnieniu ogółem, w przeliczeniu na pełny wymiar czasu pracy (etaty).

Jeżeli zatrudniasz pracownika niepełnosprawnego ze schorzeniem szczególnie utrudniającym wykonywanie pracy, możesz obniżyć wskaźnik zatrudnienia osób niepełnosprawnych. Do schorzeń szczególnych zalicza się:

- chorobę Parkinsona,

- stwardnienie rozsiane

- paraplegię, tetraplegię, hemiplegię,

- znaczne upośledzenia widzenia (ślepota) oraz niedowidzenie,

- głuchotę i głuchoniemotę,

- nosicielstwo wirusa HIV oraz choroba AIDS,

- epilepsję,

- przewlekłe choroby psychiczne,

- upośledzenie umysłowe,

- miastenię

- późne powikłania cukrzycy.

PAMIĘTAJ, że dla potrzeb obliczania stanów zatrudnienia i wskaźników niezbędnych do wyliczenia wysokości wpłaty w przypadku zatrudnienia osób niepełnosprawnych legitymujących się orzeczeniem o niepełnosprawności w stopniu znacznym lub umiarkowanym ze schorzeniem szczególnie utrudniającym wykonywanie pracy powinieneś uzyskać od pracownika zaświadczenie od lekarza specjalisty potwierdzające posiadanie takiego schorzenia. Wyjątkiem są orzeczenia, które jednoznacznie potwierdzają wystąpienie schorzeń szczególnych ze wskazanym symbolem niepełnosprawności 01-U (upośledzenie umysłowe), 04-O(znaczne upośledzenie widzenia-ślepota oraz niedowidzenie) oraz 06-E (epilepsja).

Występowanie schorzenia szczególnego może być dokumentowane:

- orzeczeniem potwierdzającym niepełnosprawność w rozumieniu ustawy

- zaświadczeniem lekarza specjalisty.

Zaświadczenie powinno zawierać pieczęć podmiotu leczniczego, imię i nazwisko oraz PESEL osoby niepełnosprawnej (lub inny numer identyfikacyjny), pieczęć i podpis lekarza specjalisty oraz informację, że u osoby tej stwierdzono co najmniej jedno ze schorzeń określonych w Rozporządzeniu z dnia 18 września 1998 r.

Orzeczenie z symbolem przyczyny niepełnosprawności 02-P (choroba psychiczna) nie potwierdza występowania schorzenia szczególnego jakim jest przewlekła choroba psychiczna. Występowanie tego schorzenia szczególnego należy potwierdzić zaświadczeniem lekarza specjalisty.

Wskaźnik zatrudnienia osób niepełnosprawnych – 6%

Jeżeli jesteś pracodawcą nie będącym publiczną lub niepubliczną uczelnią, szkołą, przedszkolem, inną formą wychowania przedszkolnego, placówką opiekuńczo-wychowawczą, regionalną placówką opiekuńczo-terapeutyczną, interwencyjnym ośrodkiem preadopcyjnym, placówką resocjalizacyjną, żłobkiem a także klubem dziecięcym) wskaźnik zatrudnienia osób niepełnosprawnych wyliczasz według następującego wzoru:

W = ZON / ZOG

gdzie:

W - wskaźnik (uzyskaną wartość należy wykazać z dokładnością do czterech miejsc po przecinku).

ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

Przykład wyliczenia

Dane o zatrudnieniu w styczniu:

- od 1 do 10 stycznia zatrudnienie wynosiło 45 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 5 etatów,

- od 1 do 31 stycznia zatrudniano 2 osoby niepełnosprawne w stopniu lekkim w pełnym wymiarze czasu pracy.

Wyliczenie wskaźnika w styczniu

ZOG = [(10 dni × 45 etatów) + (21 dni × 50 etatów)] / 31 dni = 48,39 etatów

ZON = (31 dni x 2 etaty) / 31 dni = 2,00 etaty

W = ZON / ZOG = 2,00 etaty / 48,39 etatów = 0,0413 (4,13%) – czyli występuje obowiązek wpłaty na Fundusz za styczeń.

Jeżeli zatrudniasz osoby niepełnosprawne ze schorzeniami szczególnie utrudniającymi wykonywanie pracy, możesz obniżyć wskaźnik uprawniający do zwolnienia z wpłaty. Inaczej mówiąc, jeżeli zatrudniasz osobę niepełnosprawną w stopniu znacznym lub umiarkowanym, dodatkowo posiadającą tzw. szczególne schorzenie, etat takiej osoby liczy się potrójnie w przypadku stopnia znacznego i podwójnie w przypadku stopnia umiarkowanego. W takich sytuacjach wskaźnik ustalany jest według następującego wzoru:

WO = (3 x ZS + 2 x US + ZON) / ZOG

gdzie:

WO - wskaźnik (uzyskaną wartość należy wykazać z dokładnością do czterech miejsc po przecinku).

ZS - liczba pracowników niepełnosprawnych w stopniu znacznym ze szczególnymi schorzeniami, w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

US - liczba pracowników niepełnosprawnych w stopniu umiarkowanym ze szczególnymi schorzeniami, w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

Przykład wyliczenia

Dane o zatrudnieniu w styczniu:

- od 1 do 10 stycznia zatrudnienie wynosiło 45 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 5 etatów,

- od 1 do 31 stycznia zatrudniano 1 osobę niepełnosprawną w stopniu lekkim w pełnym wymiarze czasu pracy,

- od 1 do 31 stycznia zatrudniano 1 osobę niepełnosprawną w stopniu znacznym ze szczególnym schorzeniem w pełnym wymiarze czasu pracy.

Wyliczenie wskaźnika w styczniu:ZOG = [(10 dni × 45 etatów) + (21 dni × 50 etatów)] / 31 dni = 48,39 etatów.ZON = (31 dni x 2 etaty) / 31 dni = 2,00 etatyZS = 1US = 0WO = (3 x ZS + 2 x US + ZON) / ZOG = (3 x 1 + 2 x 0 + 2,00 etaty) / 48,39 etatów = 0,1033 (10,33%) – zwolnienie z wpłaty na Fundusz za styczeń

PAMIĘTAJ – aby uwzględniać pracownika niepełnosprawnego musisz posiadać w aktach ważne orzeczenie o niepełnosprawności wraz z datą jego wpływu do Ciebie.

Wskaźnik zatrudnienia osób niepełnosprawnych – 2%

Jeżeli jesteś pracodawcą będącym publiczną lub niepubliczną szkołą, uczelnią przedszkolem, inną formą wychowania przedszkolnego, placówką opiekuńczo-wychowawczą, regionalną placówką opiekuńczo-terapeutyczną, interwencyjnym ośrodkiem preadopcyjnym, placówką resocjalizacyjną, żłobkiem a także klubem dziecięcym wskaźnik zatrudnienia osób niepełnosprawnych wyliczasz według następującego wzoru:

W = (ZON / ZOG) + (2 x KON / KOG)

gdzie:

W - wskaźnik (uzyskaną wartość należy wykazać z dokładnością do czterech miejsc po przecinku).

ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

KON - stan niepełnosprawnych wychowanków, uczniów, studentów lub słuchaczy będących osobami niepełnosprawnymi i uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania (z miesiąca sprawozdawczego).

KOG - stan ogółem wychowanków, uczniów, studentów lub słuchaczy uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania, według stanu w roku ubiegłym (tj. wg stanu wykazanego w "Zbiorze danych o liczbie uczniów, słuchaczy i wychowanków oraz absolwentów z poprzedniego roku szkolnego" albo, gdy taki Zbiór nie był prowadzony - na ostatni dzień poprzedniego roku, albo, gdy pracodawca nie działał w poprzednim roku - na pierwszy dzień działalności).

Przykład wyliczenia

Dane o zatrudnieniu i kształceniu w styczniu:

- od 1 do 10 stycznia zatrudnienie wynosiło 70 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 5 etatów,

od 1 do 31 stycznia zatrudniano 1 osobę niepełnosprawną w stopniu lekkim,

w szkole uczy się 500 uczniów,

1 uczeń posiada orzeczenie o niepełnosprawności w stopniu lekkim.

Wyliczenie wskaźnika w styczniu:

ZOG = [(10 dni × 70 etatów) + (21 dni × 75 etatów)] / 31 dni = 73,39 etatów

ZON = (31 dni x 1 etaty) / 31 dni = 1,00 etat

KON = 1

KOG = 500

WO = (ZON / ZOG) + (2 x KON / KOG) = (1,00 etat / 73,39 etatów) + (2 x 1 / 500) = 0,0176 (1,76%) – czyli występuje obowiązek wpłaty na Fundusz za styczeń.

Jeżeli zatrudniasz osoby niepełnosprawne ze schorzeniami szczególnie utrudniającymi wykonywanie pracy albo kształcisz niepełnosprawnego wychowanka, ucznia, słuchacza lub studenta z takim schorzeniem, możesz obniżyć wskaźnik uprawniający do zwolnienia z wpłaty. Inaczej mówiąc, jeżeli zatrudniasz osobę niepełnosprawną w stopniu znacznym lub umiarkowanym, dodatkowo posiadającą tzw. szczególne schorzenie, etat takiej osoby (lub liczbę wychowanków, uczniów, słuchaczy lub studentów) liczy się potrójnie w przypadku stopnia znacznego i podwójnie w przypadku stopnia umiarkowanego. W takich sytuacjach Wskaźnik ustalany jest według następującego wzoru:

WOE = [(3 x ZS + 2 x US + ZON) / ZOG] + [(3 x KZS + 2 x KUS + 2 x KON) / KOG]

gdzie:

WOE - wskaźnik (uzyskaną wartość należy wykazać z dokładnością do czterech miejsc po przecinku).

ZS - liczba pracowników niepełnosprawnych w stopniu znacznym ze szczególnymi schorzeniami, w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

US - liczba pracowników niepełnosprawnych w stopniu umiarkowanym ze szczególnymi schorzeniami, w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy

(z miesiąca sprawozdawczego - etaty).

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

KZS - liczba wychowanków, uczniów, studentów lub słuchaczy, uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania, zaliczonych do znacznego stopnia niepełnosprawności ze szczególnymi schorzeniami (z miesiąca sprawozdawczego).

KUS - liczba wychowanków, uczniów, studentów lub słuchaczy, uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania, zaliczonych do umiarkowanego stopnia niepełnosprawności ze szczególnymi schorzeniami (z miesiąca sprawozdawczego).

KON - stan niepełnosprawnych wychowanków, uczniów, studentów lub słuchaczy będących osobami niepełnosprawnymi i uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania (z miesiąca sprawozdawczego).

KOG - stan ogółem wychowanków, uczniów, studentów lub słuchaczy uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania, według stanu w roku ubiegłym (tj. wg stanu wykazanego w "Zbiorze danych o liczbie uczniów, słuchaczy i wychowanków oraz absolwentów z poprzedniego roku szkolnego" albo, gdy taki Zbiór nie był prowadzony - na ostatni dzień poprzedniego roku, albo, gdy pracodawca nie działał w poprzednim roku - na pierwszy dzień działalności).

Przykład wyliczenia

Dane o zatrudnieniu i kształceniu w styczniu:

- od 1 do 10 stycznia zatrudnienie wynosiło 70 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 5 etatów,

- od 1 do 31 stycznia zatrudniano 1 osobę niepełnosprawną w stopniu umiarkowanym ze szczególnym schorzeniem w pełnym wymiarze czasu pracy,

w szkole uczy się 500 uczniów,

1 uczeń posiada orzeczenie o niepełnosprawności w stopniu znacznym ze szczególnym schorzeniem.

Wyliczenie wskaźnika w styczniu:

ZOG = [(10 dni × 70 etatów) + (21 dni × 75 etatów)] / 31 dni = 73,39 etatów

ZON = (31 dni x 1 etat) / 31 dni = 1,00 etat

KON = 1

KOG = 500

ZS = 0

US = 1

KZS = 1

KUS = 0

WOE = [(3 x ZS + 2 x US + ZON) / ZOG] + [(3 x KZS + 2 x KUS + 2 x KON) / KOG] = [(3 x 0 + 2 x 1 + 1,00 etat) / 73,39 etatów] + [(3 x 1 + 2 x 0 + 2 x 1) / 500] = 0,0509 (5,09%) – zwolnienie z wpłaty na Fundusz za styczeń

PAMIĘTAJ – aby uwzględniać pracownika niepełnosprawnego musisz posiadać w aktach ważne orzeczenie o niepełnosprawności wraz z datą jego wpływu do Ciebie.

Wyliczanie wpłaty

Masz obowiązek dokonywania wpłat za każdy miesiąc, w którym zatrudnienie ogółem wynosi co najmniej 25 etatów, a wskaźnik zatrudnienia osób niepełnosprawnych jest niższy od 6% (albo 2% w przypadku, gdy jesteś publiczną lub niepubliczną szkołą, uczelnią przedszkolem, inną formą wychowania przedszkolnego, placówką opiekuńczo-wychowawczą, regionalną placówką opiekuńczo-terapeutyczną, interwencyjnym ośrodkiem preadopcyjnym, placówką resocjalizacyjną, żłobkiem a także klubem dziecięcym).

Wysokość kwoty do zapłaty na PFRON stanowi iloczyn 40,65% przeciętnego wynagrodzenia i liczby pracowników odpowiadającej różnicy między zatrudnieniem zapewniającym osiągnięcie wskaźnika zatrudnienia osób niepełnosprawnych w wysokości 6% (albo 2%), a rzeczywistym zatrudnieniem osób niepełnosprawnych.

Wyliczając wpłatę musisz zastosować przeciętne miesięczne wynagrodzenie w gospodarce narodowej w poprzednim kwartale od pierwszego dnia następnego miesiąca po ogłoszeniu przez Prezesa Głównego Urzędu Statystycznego – w formie komunikatu w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski", w sprawie przeciętnego wynagrodzenia.

Wykaz przeciętnego wynagrodzenia w odpowiednich kwartałach znajdziesz na stronie internetowej www.pfron.org.pl./pracodawcy/wplaty-obowiazkowe/przecietne-wynagrodzenie/

Przywięzienne zakłady pracy do wyliczenia wpłaty dodatkowo biorą pod uwagę średnioroczny wskaźnik zatrudnienia osób pozbawionych wolności.

Kwotę wpłaty miesięcznej z tytułu nie osiągania wymaganego wskaźnika zatrudniania osób niepełnosprawnych (bez uwzględnienia wskaźnika zatrudnienia osób pozbawionych wolności) wyliczasz wg wzoru:

K = 0,4065 x PW x [(ZOG x 0,06) - ZON)]

gdzie:

K – kwota wpłaty.

PW – Przeciętne wynagrodzenie.

ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

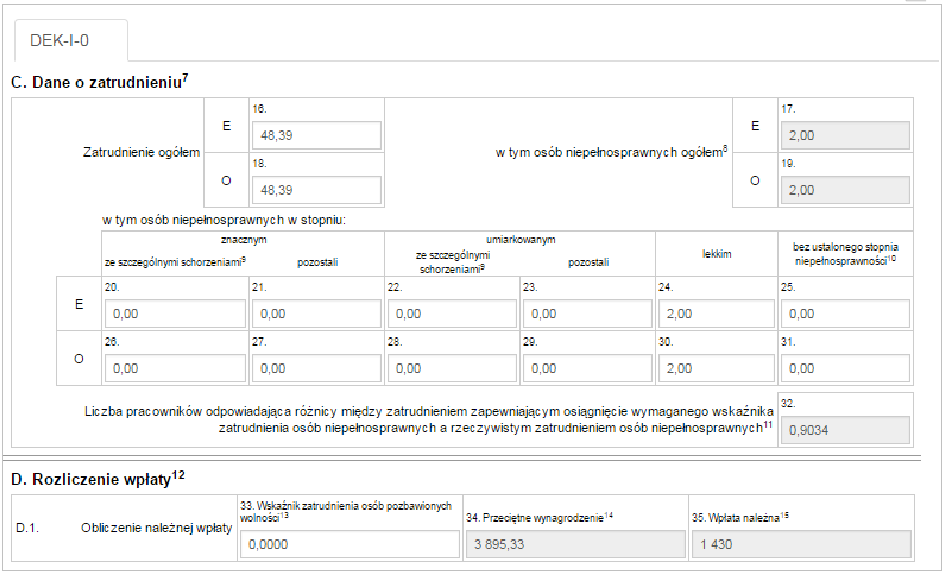

Przykład wyliczenia wpłaty na PFRON za miesiąc styczeń 2016 r.:

Dane o zatrudnieniu i przeciętnym wynagrodzeniu w styczniu 2016 r.:

- od 1 do 10 stycznia zatrudnienie wynosiło 45 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 5 etatów,

od 1 do 31 stycznia zatrudniano 2 osoby niepełnosprawne w stopniu lekkim w pełnym wymiarze czasu pracy,

przeciętne wynagrodzenie za styczeń 2016 r. to 3 895,33 zł.

Wyliczenie wskaźnika w styczniu 2016 r.:

ZOG = [(10 dni × 45 etatów) + (21 dni × 50 etatów)] / 31 dni = 48,39 etatów

ZON = (31 dni x 2 etaty) / 31 dni = 2,00 etaty

W = ZON/ZOG = 2,00 etaty / 48,39 etatów = 0,0413 (4,13%) – obowiązek wpłaty na Fundusz

Wyliczenie wpłaty na PFRON za styczeń 2016 r.:

K = 0,4065 x PW x [(ZOG x 0,06) - ZON)] = 0,4065 x 3 895,33 zł x [(48,39 etatów x 0,06) – 2,00 etaty] = 1 430 zł.

Przykład wyliczenia wpłaty za miesiąc styczeń 2016 r. z wykorzystaniem systemu e-PFRON2

Obniżenie wpłaty

Wystawianie informacji o obniżeniu wpłat na zasadach obowiązujących od 1 lipca 2016 r.

Abyś mógł udzielić ulgi we wpłacie na PFRON musisz spełniać kilka warunków.

Po pierwsze - musisz sprzedać wykonaną przez siebie usługę lub wytworzoną przez siebie produkcję. Jeśli sprzedajesz usługę handlową, to nie możesz udzielić ulgi, ponieważ handel został wyłączony przez ustawodawcę z zakresu usług, których zakup stanowi podstawę obniżenia wpłat na PFRON. Należy pamiętać, że omawiane ulgi dotyczą wyłącznie świadczenia usług przez uprawnionego sprzedającego bezpośrednio na rzecz kupującego.

Po drugie - musisz zatrudniać co najmniej 25 pracowników w przeliczeniu na etaty. Po trzecie - pracownicy muszą być zatrudnieni na podstawie umowy o pracę bądź spółdzielczej umowy o pracę. 30% spośród zatrudnionych muszą stanowić osoby zaliczone do znacznego stopnia niepełnosprawności lub osoby zaliczone do umiarkowanego stopnia niepełnosprawności w odniesieniu, do których orzeczono chorobę psychiczną, upośledzenie umysłowe, całościowe zaburzenia rozwojowe lub epilepsję oraz niewidomych. Twoja firma może być zarówno z otwartego, jak i chronionego rynku pracy.

Od 1 lipca 2016 r. informację o kwocie obniżenia musisz wystawić na formularzu INF-U niezwłocznie po terminowym uregulowaniu należności, jednak nie później, niż do ostatniego dnia miesiąca następującego po miesiącu, w którym przypadał termin płatności za zakup. Nieterminowe wystawienie informacji o kwocie obniżenia może skutkować dla Ciebie powstaniem obowiązku wpłaty na PFRON.

Musisz wystawić fakturę za zrealizowaną usługę bądź sprzedaną produkcję oraz prowadzić ewidencję wystawionych informacji o kwocie obniżenia. Ponadto, w terminie do 20 dnia miesiąca następnego po miesiącu, w którym wystawiłeś INF-U, masz obowiązek przekazać do PFRON informację miesięczną o informacjach o kwocie obniżenia (INF-1-u) wraz z załącznikami stanowiącymi kopie wszystkich INF-U wystawionych w danym miesiącu.

W przypadku, gdy kwota obniżenia przewyższa wartość zakupionej produkcji lub usługi, kwota obniżenia nie może być wyższa od kwoty określonej na fakturze pomniejszonej o kwotę podatku od towarów i usług w stosunku, do której przysługuje Tobie prawo do obniżenia kwoty podatku należnego lub zwrotu różnicy podatku.

Korzystanie z informacji o wysokości obniżeniu wpłat, do których prawo nabyłeś na zasadach obowiązujących od 1 lipca 2016 r.

Otrzymaną ulgę możesz wykorzystać:

- gdy dokonana transakcja została udokumentowana fakturą,

- gdy terminowo uregulowałeś należności wynikające z faktury za usługi lub produkcję, których dotyczy ulga,

- niezwłocznie po terminowym uregulowaniu należności otrzymałeś od Sprzedającego informację o kwocie obniżenia wpłat na PFRON – jednak nie później, niż do ostatniego dnia miesiąca następującego po miesiącu, w którym przypadał termin płatności za zakup. Musisz wiedzieć, że nieterminowe wystawienie informacji o kwocie obniżenia skutkuje dla Ciebie brakiem możliwości obniżenia wpłaty,

- kwota obniżenia nie jest wyższa niż kwota netto z faktury,

- jeżeli data wystawienia informacji o kwocie obniżenia jest późniejsza niż 30 czerwiec 2016 r., to musi ona być sporządzona na odpowiednim formularzu – INF-U.

W jednym miesiącu możesz obniżyć swoją wpłatę na Fundusz do 50% jej wysokości, a to co zostanie możesz wykorzystać przez okres 6 miesięcy od otrzymania ulgi. Oznacza to, że niezależnie od wysokości przysługującej kwoty obniżenia, musisz dokonać co najmniej 50% wpłaty na Fundusz.

PAMIĘTAJ -Terminowo zapłać należność wynikającą z faktury oraz opatrz otrzymaną informację o wysokości ulgi datą wpływu do Ciebie.

W związku ze zmianami przepisów prawa dotyczących ulg od 1 lipca 2016 r., pamiętaj, że jeżeli nabyłeś prawo do obniżenia swojej wpłaty w konkretnym stanie prawnym, to nawet po jego zmianie możesz wykorzystać ulgę. Ważne, żebyś dokonał zakupu uprawniającego do obniżenia wpłaty przed zmianą przepisów.

Informacje o ulgach wykazujesz w deklaracji DEK-I-u, gdzie podajesz dane dotyczące daty uzyskania informacji o kwocie obniżenia, dane Sprzedającego, znak informacji, zasady nabycia obniżenia oraz kwoty obniżenia. Jedną informację o kwocie obniżenia możesz wykazać w DEK-I-u jeden raz w danym miesiącu. Jeżeli cała kwota obniżenia została wykorzystana w tym miesiącu – nie możesz korzystać z tej informacji w miesiącu następnym. Jeżeli kwota obniżenia przekracza 50% wpłaty na Fundusz, informację taką możesz wykazać w DEK-I-u w miesiącu następnym – do wyczerpania kwoty bądź do przedawnienia prawa do jej wykorzystania.

W DEK-I-u:

- w pozycji 24 (33, 42, 51, i 60) wskazujesz kwotę nabytego obniżenia – czyli kwotę z pozycji 38 INF-U;

- w pozycji 25 (34, 43, 52 i 61) musisz wskazać kwotę przysługującego obniżenia – czyli wartość z pozycji 38 INF-U pomniejszoną o kwoty wykorzystane do obniżenia wpłaty w miesiącach wcześniejszych;

jeżeli dana kwota jest wykorzystywana po raz pierwszy, to pozycja 24 = pozycja 25;

w pozycji 26 wskazujesz kwotę, która zostanie wykorzystana do obniżenia wpłaty w miesiącu bieżącym.

Obniżenie wpłat nabyte na zasadach obowiązujących w okresie od 1 stycznia 2011 r. do 30 czerwca 2016 r.

Wpłata na Fundusz ulega obniżeniu z tytułu zakupu usług (z wyłączeniem handlu) lub produkcji od pracodawcy zatrudniającego co najmniej 25 pracowników w przeliczeniu na pełny wymiar czasu pracy i osiągającego wskaźnik zatrudnienia osób niepełnosprawnych będących:

- osobami niepełnosprawnymi zaliczonymi do znacznego stopnia niepełnosprawności lub

- osobami niewidomymi, psychicznie chorymi lub upośledzonymi umysłowo lub osobami z całościowymi zaburzeniami rozwojowymi lub epilepsją - zaliczonymi do umiarkowanego stopnia niepełnosprawności

- w wysokości co najmniej 30%.

Warunkiem obniżenia wpłaty jest terminowe uregulowanie należności za zrealizowaną produkcję lub usługę oraz otrzymanie informacji o kwocie obniżenia. W przypadku, gdy kwota obniżenia przewyższa:

- wartość zrealizowanej produkcji lub usługi – obniżenie wpłaty przysługuje tylko do wysokości kwoty określonej na fakturze,

- wysokość 80% wpłaty na Fundusz, do której obowiązany jest pracodawca w danym miesiącu, różnicę zalicza się na obniżenie wpłaty w następnych miesiącach – począwszy od wpłaty za lipiec 2016 r. do wysokości 50% wpłaty.

Oznacza to, że niezależnie od wysokości przysługującej kwoty obniżenia, pracodawca jest zobowiązany do dokonania wpłaty na Fundusz w wysokości co najmniej 20% (50%) wyliczonej kwoty.

Przysługującą, a niewykorzystaną w danym miesiącu, kwotę obniżenia można uwzględnić we wpłatach na Fundusz przez okres nie dłuższy niż 12 miesięcy, licząc od dnia uzyskania informacji o kwocie obniżenia. Dniem uzyskania informacji jest dzień wpływu dokumentu uprawniającego do obniżenia wpłaty do siedziby Nabywcy.

Informacje o ulgach są wykazywane w deklaracji DEK-I-u, gdzie należy podać dane dotyczące daty uzyskania informacji o kwocie obniżenia, dane Sprzedającego, zasady nabycia obniżenia oraz kwoty obniżenia, a za okresy sprawozdawcze od lipca 2016 r. także znak informacji. Obniżenia wpłat uzyskane na zasadach obowiązujących do 30 czerwca 2016 r. . mogą być uwzględnione przez pracodawcę zobowiązanego do wpłat w deklaracjach składanych do 30 czerwca 2017 r.

Obniżenie wpłat nabyte na zasadach obowiązujących w okresie od 1 stycznia 2004 r. do 31 grudnia 2010 r.

Wpłata na Fundusz ulegała obniżeniu z tytułu zakupu usług (z wyłączeniem handlu) lub produkcji pracodawcy zatrudniającego co najmniej 25 pracowników w przeliczeniu na pełny wymiar czasu pracy i osiągającego Wskaźnik zatrudnienia osób niepełnosprawnych zaliczonych do znacznego lub umiarkowanego stopnia niepełnosprawności w wysokości co najmniej 10%.

Warunkiem obniżenia wpłaty było terminowe uregulowanie należności za zrealizowaną produkcję lub usługę oraz otrzymanie informacji o kwocie obniżenia. W przypadku, gdy kwota obniżenia przewyższała:

- wartość zrealizowanej produkcji lub usługi - obniżenie wpłaty przysługiwało tylko do wysokości kwoty określonej na fakturze,

- wysokość 80% wpłaty na Fundusz, do której obowiązany był pracodawca w danym miesiącu, różnicę zaliczało się na obniżenie wpłaty w następnych miesiącach.

Oznaczało to, że niezależnie od wysokości przysługującej kwoty obniżenia, pracodawca był zobowiązany do dokonania wpłaty na Fundusz w wysokości co najmniej 20% wyliczonej kwoty.

Przysługująca, a niewykorzystana, w danym miesiącu, kwota obniżenia mogła być uwzględniana we wpłatach na Fundusz przez okres nie dłuższy niż 12 miesięcy, licząc od dnia uzyskania informacji o kwocie obniżenia.

Informacje były wykazywane w deklaracjach miesięcznych, gdzie należało podać dane dotyczące kwoty obniżenia.

Obniżenie wpłat nabyte na zasadach obowiązujących w okresie od 1 stycznia 1999 r. do 31 grudnia 2003 r.

Wpłata na Fundusz ulegała obniżeniu o kwoty wynagrodzeń wypłaconych pracownikom przez pracodawcę prowadzącego zakład pracy chronionej lub zakład aktywności zawodowej, z tytułu realizacji przez te zakłady określonej produkcji lub usługi na rzecz pracodawcy zobowiązanego do dokonywania wpłaty.

Warunkiem obniżenia wpłaty było terminowe uregulowanie przez pracodawcę należności za zrealizowaną produkcję lub usługi. W przypadku, gdy kwota wynagrodzeń przewyższała:

- wartość zrealizowanej produkcji lub usługi – obniżenie wpłaty przysługiwało tylko do wysokości kwoty jaką pracodawca zapłacił za tę produkcję lub usługę,

- wysokość wpłaty na Fundusz, do której obowiązany był pracodawca w danym miesiącu, różnicę zaliczało się na obniżenie wpłaty w następnych miesiącach.

Przysługująca, a niewykorzystana, w danym miesiącu, kwota obniżenia mogła być uwzględniana we wpłatach na Fundusz przez okres nie dłuższy niż 12 miesięcy, licząc od dnia uzyskania informacji o kwocie obniżenia.

Informacje były wykazywane w deklaracjach miesięcznych, gdzie należało podać dane dotyczące kwoty obniżenia.

Obniżenie wpłat nabyte na zasadach obowiązujących do 31 grudnia 1998 r.

Wpłata na Fundusz ulega obniżeniu o kwoty wynagrodzeń wypłaconych pracownikom przez pracodawcę prowadzącego zakład pracy chronionej lub zakład aktywności zawodowej, z tytułu realizacji przez te zakłady określonej produkcji lub usługi na rzecz zakładu pracy zobowiązanego do dokonywania wpłaty.

Przysługująca, a niewykorzystana, w danym miesiącu, kwota obniżenia może być uwzględniana we wpłatach na Fundusz w miesiącach kolejnych.

Przed 1 stycznia 2011 r. informacje były wykazywane w deklaracjach miesięcznych, gdzie należało podać dane dotyczące kwoty obniżenia. W okresie od 1 stycznia 2011 r. do 30 czerwca 2016 r informacje są wykazywane w deklaracji DEK-I-u, gdzie należy podać dane dotyczące daty uzyskania informacji o kwocie obniżenia, dane Sprzedającego, zasady nabycia obniżenia oraz kwoty obniżenia, a za okresy sprawozdawcze od lipca 2016 r. także znak informacji. Obniżenia wpłat uzyskane na zasadach obowiązujących do 31 grudnia 1998 r. mogą być uwzględnione przez pracodawcę zobowiązanego do wpłat w deklaracjach składanych do 30 czerwca 2017 r.